|

生意社5月25日讯 2011年1~3月我国棉纺织企业工业总产值(当年价)3250.0亿元,同比[TongBi]增长[ZengChang]约36.0%;出口[ChuKou]交货值242.6亿元,同比[TongBi]增长[ZengChang]25.9%;主营业务收入3193.7亿元,同比[TongBi]增长[ZengChang]37.6%;利润总额168.5亿元,同比[TongBi]增长[ZengChang]59.4%。

总产量继续增长[ZengChang] 布产量同比[TongBi]增速再超纱产量,环比均两位数增长[ZengChang]。据国家统计局统计,2011年1~3月我国3896家规模以上纺纱企业累计纱产量为618.0万吨,同比[TongBi]增长[ZengChang]12.54%,较去年同期的增速放缓约7个百分点;3571家规模以上织造企业累计布产量为132.7亿米,同比[TongBi]增长[ZengChang]19.42%,较去年同期的增速加快约3个百分点。3月份单月纱产量231.0万吨,环比增长[ZengChang]22.5%,单月布产量50.24万吨,环比增长[ZengChang]31.9%。

从同比[TongBi]增速方面看,2011年1~3月规模以上企业累计纱产量同比[TongBi]增速较前两个月有所放缓,累计布产量则同比[TongBi]加速增长[ZengChang]。由于高成本原料的纱线价格松动下跌,一部分企业出现滞销、库存加大和减产现象。

从各省纱产量情况看,河南升至第二,湖北持续较高增长[ZengChang]。2011年1~3月规模以上企业纱产量较大的六省,产量合计占全国比重约为78%,其中河南省首次超过江苏省位居第二位。我国纺纱企业的规模化程度进一步提高,且相对比较集中。

山东省仍稳居首位,但同比[TongBi]增速低于全国平均水平。湖北、河南省保持领先全国平均水平的同比[TongBi]增长[ZengChang]速度;浙江、江苏同比[TongBi]增速均低于全国平均水平且均降至小于6%的水平。

从各省布产量情况看,湖北、河南同比[TongBi]增速超50%。2011年1~3月规模以上企业布产量较大的六个省份布产量合计占全国比重约为80%,与去年基本持平。湖北、河南同比[TongBi]增速大幅超出全国平均水平约30个百分点;江苏、浙江增速则明显低于全国平均水平。

进出口[ChuKou]价格增长[ZengChang]显著 棉制纺织品出口[ChuKou]增速回升,进口增速持高。根据海关总署的数据显示,2011年1~3月我国棉纺织品服装累计出口[ChuKou]189.65亿美元,同比[TongBi]增长[ZengChang]22.77%;累计进口18.56亿美元,同比[TongBi]增长[ZengChang]29.50%,贸易顺差171.09亿美元。其中棉制纺织品累计出口[ChuKou]60.00亿美元,同比[TongBi]增长[ZengChang]34.79%,棉制服装累计出口[ChuKou]129.74亿美元,同比[TongBi]增长[ZengChang]17.91%。

从出口[ChuKou]金额看,棉制纺织品出口[ChuKou]金额约占棉制纺织品服装出口[ChuKou]总金额的32%。从出口[ChuKou]同比[TongBi]增速来看,棉制纺织品约是棉制服装的两倍,拉升了棉纺织品服装出口[ChuKou]的增速。进口方面,棉制纺织品和棉制服装累计进口分别为15.00亿和3.56亿美元,同比[TongBi]增长[ZengChang]分别为25.68%和48.52%。

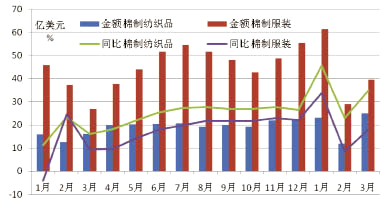

下图中可以看出,2011年3月我国棉制纺织品和棉制服装的出口[ChuKou]金额均较上月出现回升,环比分别上升109%和36%,剔除春节导致2月份出口[ChuKou]基数较小的因素,国际需求回暖趋势略见端倪。

2010年1月至今我国棉制纺织品服装单月出口[ChuKou]金额及逐月累计同比[TongBi]情况图

棉纱线进出口[ChuKou]同比[TongBi]均负增长[ZengChang];棉织物出口[ChuKou]同比[TongBi]由负转正。2011年1~3月我国原棉累计进口约85.1万吨,同比[TongBi]增长[ZengChang]1%,3月单月较2月进口数量环比增长[ZengChang]50%;截止到4月30日,2010/2011棉花年度原棉累计进口约195万吨。化纤短纤出口[ChuKou]数量13.7万吨,同比[TongBi]增长[ZengChang]102%,进口数量4.6万吨,同比[TongBi]增长[ZengChang]5.6%。

纱线类别中,2011年1~3月我国棉纱线累计进口数量约是出口[ChuKou]数量的2倍,且棉纱线的出口[ChuKou]数量出现小幅负增长[ZengChang];化纤短纤纱线净出口[ChuKou]约12万吨;棉纱线出口[ChuKou]单价高于进口单价,化纤短纤纱线进出口[ChuKou]价格基本持平。棉纱线贸易中,由于全球棉花资源有限和原料价格持续高位运行,纯棉纱线进出口[ChuKou]数量均出现同比[TongBi]两位数下降,进出口[ChuKou]单价同比[TongBi]增长[ZengChang]均高达60%左右,其中出口[ChuKou]变化幅度较进口更为明显。而棉混纺纱线的贸易量占棉纱线总贸易量的比重也同比[TongBi]提升了约5个百分点。

织物类别中,2011年1~3月我国棉织物出口[ChuKou]结束上个月负增长[ZengChang]的现象,同比[TongBi]增长[ZengChang]3%;化纤短纤织物出口[ChuKou]数量同比[TongBi]仍为负增长[ZengChang],下降幅度较上个月减小至3%。两个类别的织物出口[ChuKou]单价均提升明显,同比[TongBi]分别增长[ZengChang]46%和33%;二者进口数量均呈现同比[TongBi]正增长[ZengChang],进口单价同比[TongBi]增速大幅低于出口[ChuKou]单价。棉织物贸易中,纯棉布进口同比[TongBi]呈现量减价增,出口[ChuKou]同比[TongBi]量价齐升;棉混纺布进口与出口[ChuKou]同比[TongBi]均呈现量价齐升;这说明国内部分需求由纯棉转向棉混纺,同时人民币升值也影响到进出口[ChuKou]价格变化,加之生产成本上涨使得我国棉织物的国际竞争力正在被削弱。从分品种的出口[ChuKou]情况看,坯布、色织布(不含牛仔布)和牛仔布累计出口[ChuKou]数量分别为4.9亿米、2.5亿米和1.5亿米,同比[TongBi]分别增长[ZengChang]26.3%、22.3%和6.0%,出口[ChuKou]单价均同比[TongBi]增长[ZengChang]35%以上,其中纯棉坯布出口[ChuKou]单价同比[TongBi]增长[ZengChang]高达62%。

2011年1~3月棉制纺织品原料及产品进出口[ChuKou]情况表 类别/单位 数量 单价 万吨、亿米 美元/公斤、美元/米 出口[ChuKou] 进口 出口[ChuKou] 进口 原料 原棉 1.07 85.11 2.20 3.00 化纤短纤 30.24 12.00 2.00 3.10 纱线 棉纱线 12.62 24.27 5.80 3.90 化纤短纤纱线 14.81 2.65 4.40 4.50 织物 棉织物 16.79 1.74 1.78 2.27 化纤短纤织物 10.92 0.70 1.20 2.40

东盟锁定第一大出口[ChuKou]市场位置。2011年1~3月我国内地棉制纺织品出口[ChuKou]市场中,东盟凭借强劲的增长[ZengChang]自今年以来保持榜首位置,占我国出口[ChuKou]全球比重接近20%;其进口市场同样高居首位且保持近40%的高速增长[ZengChang];新兴出口[ChuKou]市场中土耳其同比[TongBi]增长[ZengChang]高达105%;对美国市场的出口[ChuKou]持续负增长[ZengChang],进口增速进一步提升至147%,顺差减小势头明显;进口市场中,韩国超过欧美市场与我国香港地区市场基本持平,并以较高速度增长[ZengChang]。 |