生意社04月20日讯

2010年是全国经济恢复性增长[ZengChang]的一年,同时也是纺织行业蓬勃发展的一年。2010年,我国棉纺织品贸易总额达284亿美元,同比[TongBi]增长[ZengChang]25%。其中棉织物贸易总额达125.04亿美元,出口额为108.06亿美元,同比[TongBi]增长[ZengChang]39.14%,占比86.42%;进口额为16.98亿美元,同比[TongBi]增长[ZengChang]1.34 %。目前我国织造能力约占全球一半,在全球纺织经济中的地位愈加重要。

进出口总体情况 本文来自织梦

出口同比[TongBi]快速增长[ZengChang] 织梦好,好织梦

“十一五”期间,我国纺织行业发展迅速,棉织物产量稳步增长[ZengChang],市场需求旺盛,出口形势总体向好。2010年,我国累计出口棉织物78.77亿米,同比[TongBi]增长[ZengChang]20.2%;其中纯棉布68.83亿米,同比[TongBi]增长[ZengChang]41.64%,占棉织物出口总量的87%;棉混纺布出口9.68亿米,同比[TongBi]增长[ZengChang]21.43%。从每月的出口情况看,除2、3月外,其他月份棉织物单月出口均在6亿米以上。 dedecms.com

随着我国棉织物自供程度的不断提高,2010年进口棉织物同比[TongBi]下降7.61%,累积进口8.60亿米,贸易顺差91.07亿美元。其中进口纯棉布7.18亿米,同比[TongBi]下降9.7%,由于纯棉布占进口棉织物的83.7%,其同比[TongBi]下降对棉织物同比[TongBi]变化影响明显。国内市场对功能性织物需求增大,棉混纺布进口数量同比[TongBi]增长[ZengChang]5.79%,累计为1.35亿米。从每月进口数量看,除前两月进口数量低于0.6亿米外,其他每月棉织物进口数量基本稳定在0.7亿米左右。 织梦内容管理系统

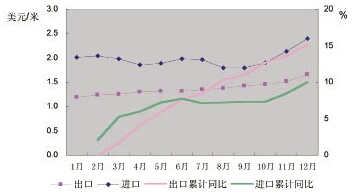

图1 棉织物进出口数量及累计同比[TongBi] 内容来自dedecms

内容来自dedecms

从图1中同比[TongBi]增速看,2月份棉织物出口累计同比[TongBi]全年最高,3月下跌至全年最低,之后单月出口数量平均为6.8亿米,逐月累计同比[TongBi]在20%以上。由此可见,2010年我国棉织物出口总体向好,与2009年相比增长[ZengChang]稳而有力。而全年棉织物逐月进口累计同比[TongBi]减少,降幅约为8%,总体呈恢复态势。 织梦好,好织梦

进出口价格普涨,贸易额再创新高 dedecms.com

受国内外原料、纱线价格普遍上涨的影响,棉织物进出口价格亦增长[ZengChang]明显。2010年棉织物出口均价为1.37美元/米,同比[TongBi]增长[ZengChang]15.13%,进口均价为1.98美元/米,同比[TongBi]增长[ZengChang]10%。 本文来自织梦

图2 棉织物进出口单价及累计同比[TongBi] 织梦好,好织梦

内容来自dedecms

从图2来看,棉织物出口均价逐月累积同比[TongBi]直线上扬,而进口均价累积同比[TongBi]在年初、年末增长[ZengChang]较为迅速,年中基本稳定在7%的增长[ZengChang]水平。上半年棉织物进口均价逐月累积同比[TongBi]高于出口,下半年国内棉花以及纱线价格的快速上涨,加之人民币升值因素影响,导致出口均价累计同比[TongBi]超过进口。 dedecms.com

从进出口大类情况看,纯棉布出口均价为1.03美元/米,同比[TongBi]增长[ZengChang]27.16%,出口额达93.41亿美元,同比[TongBi]增长[ZengChang]80%;进口纯棉布均价为1.84美元/米,同比[TongBi]增长[ZengChang]10.18%,进口额为13.21亿美元,同比[TongBi]下降0.49%。棉混纺布出口均价为1.51美元/米,同比[TongBi]增长[ZengChang]16.15%,出口额14.65亿美元,同比[TongBi]增长[ZengChang]40.08%,棉混纺进口均价2.58美元/米,同比[TongBi]增长[ZengChang]3.61%,进口额3.49亿美元,同比[TongBi]增长[ZengChang]9.73%。 内容来自dedecms

棉织物进出口额累计同比[TongBi]变化趋势与进出口数量基本一致。由于出口数量乐观,上半年出口额逐月累计同比[TongBi]增长[ZengChang]迅速,下半年保持在40%的增长[ZengChang]水平,相比之下,进口数量同比[TongBi]降低,进口额上半年逐月累计同比[TongBi]负增长[ZengChang],下半年开始受进口价格上扬趋势的带动,进口额累计同比[TongBi]缓慢增长[ZengChang],转而出现正增长[ZengChang],同比[TongBi]增长[ZengChang]1%左右。 本文来自织梦

分品种进出口情况 织梦内容管理系统

出口 dedecms.com

坯布保持较高出口占比,棉混纺类产品出口同比[TongBi]超纯棉。棉织物分品种出口数据显示,2010年,我国出口坯布、色织布(不含牛仔布,下同)和牛仔布共40.1亿米,大部分品种同比[TongBi]高速增长[ZengChang]。 本文来自织梦

由于国外消费市场对纯棉类产品较为青睐,而国内外棉花价格持续高位,纯棉类产品出口价格不断上调,每月出口坯布数量呈波浪式增长[ZengChang]。坯布、色织布、牛仔布中,纯棉类产品占比80%,纯棉类的坯布、色织布和牛仔布分别出口19.64亿米、8.58亿米和3.92亿米,出口同比[TongBi]分别增长[ZengChang]54%、24.%和15%。棉混纺类的坯布出口量与去年基本持平,出口2.83亿米,棉混纺类的色织布、牛仔布出口分别是2.50亿米、2.66亿米,同比[TongBi]分别增长[ZengChang]40.5%、58.5%。由于棉花价格持续攀高,棉混纺类产品出口同比[TongBi]增长[ZengChang]明显高于纯棉类产品。 copyright dedecms

出口价格整体上涨,坯布价格同比[TongBi]超色织、牛仔布。坯布、色织布、牛仔布全年出口额共57.19亿美元,其中坯布出口额达23.3亿美元,占出口总额的40.7%,其次是色织布,出口额20.9亿美元,由于出口数量、价格较2009年有较大的增长[ZengChang],因此出口额同比[TongBi]增长[ZengChang]迅速。 本文来自织梦

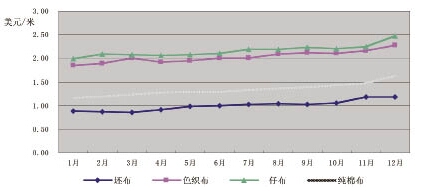

图3 纯棉类的坯布、色织布和牛仔布出口价格 内容来自dedecms

copyright dedecms copyright dedecms

受原料价格上涨带动,坯布、色织和牛仔布出口价格全年平缓增长[ZengChang],年末较年初涨幅约25%,且下半年增长[ZengChang]明显。坯布出口单价较色织、牛仔布低,纯棉坯布出口均价为1美元/米,较2009年同比[TongBi]增长[ZengChang]26%,纯棉色织、牛仔布出口均价分别为2.04美元/米和2.15美元/米,同比[TongBi]均增长[ZengChang]8.5%;棉混纺坯布出口均价为1.15美元/米,同比[TongBi]增长[ZengChang]18%,棉混纺色织、牛仔布出口均价分别为1.63美元/米和1.7美元/米,同比[TongBi]分别增长[ZengChang]11.64%、8.97%。 本文来自织梦

纯棉类坯布全年累计同比[TongBi]稳步上行,同比[TongBi]增速大于纯棉类的色织、牛仔布,逐月累积同比[TongBi]平均为23%,纯棉色织、牛仔两者累计同比[TongBi]变化趋势一致,逐月累计同比[TongBi]“爬坡式”小幅增长[ZengChang],逐月累计同比[TongBi]在10%以内。 织梦内容管理系统

进口 copyright dedecms

色织布为主要进口产品,纯棉类产品进口同比[TongBi]负增长[ZengChang]。棉织物中坯布、色织和牛仔布共进口5.24亿米,其中进口纯棉坯布、色织布和牛仔布分别为1.78亿米、1.37亿米和1.41亿米,全年累积同比[TongBi]下降10%左右。进口混棉纺坯布、色织布和牛仔布共计0.68亿米,同比[TongBi]增长[ZengChang]分别为16%、17%和21%。色织布主要用于衬衫的制造,其附加值较高,与坯布、牛仔布进口数量占比均为30%以上。 copyright dedecms

从逐月累计同比[TongBi]情况看,受国际棉花价格不断攀升的影响,纯棉类的坯布、色织布进口累计同比[TongBi]全年为负增长[ZengChang],随着市场需求进一步扩大,进口数量回升,同比[TongBi]上行趋势显著。与此同时,棉混纺坯布进口同比[TongBi]亦由年初564%的增长[ZengChang]速度迅速下跌至6月的125%,之后随着成本增长[ZengChang],进口缓慢下行。 dedecms.com

进口价格震荡上行。2010年坯布、色织布、牛仔布全年进口额达9.32亿美元,其中色织布进口额3.8亿美元,占总进口额的40%以上,其次是牛仔布3.5亿美元,占比38%。纯棉品种由于进口数量同比[TongBi]减少与价格同比[TongBi]增长[ZengChang],两方面作用相抵,进口额同比[TongBi]变化平稳,而棉混纺产品进口额同比[TongBi]整体增长[ZengChang]。 织梦好,好织梦

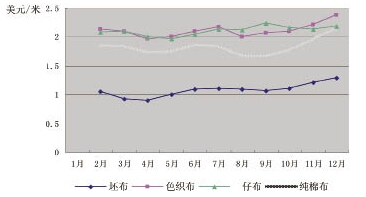

由于进口国、地区的差异以及产品规格品质的高低,棉织物进口价格普遍高于出口。2010年坯布、色织布和牛仔布进口价格震荡上行,其中坯布进口1.06美元/米,纯棉、棉混纺类坯布进口价格同比[TongBi]增长[ZengChang]分别为15.05%和29.63%,逐月累计同比[TongBi]波动较大,总体呈上升趋势。 dedecms.com

纯棉色织、牛仔布进口均价分别为2.11美元/米和2.09美元/米,同比[TongBi]增长[ZengChang]均在13%左右,逐月累计同比[TongBi]整体上行,但前期较后期增长[ZengChang]迅速。棉混纺色织、牛仔布进口均价分别为2.45美元/米和2.88美元/米,受人民升值等因素影响,同比[TongBi]下降3.54%和9.15%。逐月累计同比[TongBi]全年处于负增长[ZengChang]。 本文来自织梦

图4 纯棉类坯布、色织布和牛仔布进口价格 dedecms.com

内容来自dedecms

进出口国家、地区分布情况 织梦内容管理系统

主要出口国家和地区分布均匀 本文来自织梦

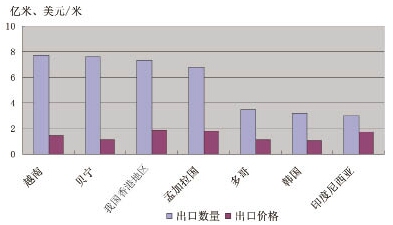

2010年,我国内地棉织物主要出口市场按出口数量排名前四位的分别是越南、贝宁、我国香港地区和孟加拉国,出口至该四个市场棉织物数量占总出口量近40%。其中越南同比[TongBi]增长[ZengChang]最大,达66%,其次是孟加拉国同比[TongBi]增长[ZengChang]32%,另外出口到多哥、韩国、印度尼西亚等新兴市场的棉织物均为3亿米左右,同比[TongBi]有较快的增长[ZengChang]。出口贝宁、我国香港地区较2009年同比[TongBi]有所下降,降幅分别为8.5%和 0.9%, 内容来自dedecms

从国际市场了解,2010年棉织物价格普遍上涨,该七个市场中,出口多哥的价格同比[TongBi]增长[ZengChang]迅速,其次是韩国,出口价格同比[TongBi]增长[ZengChang]均在20%以上,但仍低于全国出口均价。另外,越南、我国香港地区、孟加拉国和印度尼西亚出口价格同比[TongBi]增长[ZengChang]均在10%以上。 copyright dedecms

图5 主要出口市场棉织物出口数量以及单价 织梦好,好织梦

dedecms.com dedecms.com

进口市场以东南亚国家和地区为主 织梦内容管理系统

进口方面,从我国香港地区进口棉织物共1.33亿米,约占棉织物进口总量的15.5%,位列第一,同比[TongBi]下降21.38%,其次进口巴基斯坦棉织物1.0亿米,占进口总量的11.5%,同比[TongBi]下降27.09%,另外日本、我国台湾地区、韩国和印度也是我国大陆主要的棉织物进口市场,除印度进口数量同比[TongBi]增长[ZengChang]105%外,其余国家和地区同比[TongBi]均有不同程度的减少。 dedecms.com

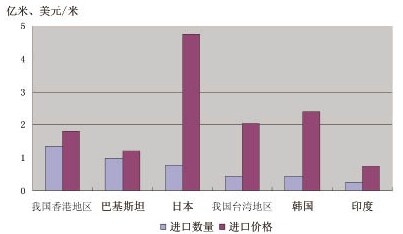

这六个主要进口市场中,日本棉织物进口价格为4.73美元/米,由于劳动低成本高、产品品质优,其进口价格高出全国进口均价近140%,同比[TongBi]增长[ZengChang]6.53%;印度则以资源以及劳动力成本占优,其进口均价为0.74美元/米,低于全国进口均价60%以上,同比[TongBi]下降17.78%。其余东亚国家和地区进口价格增幅在10%以内,巴基斯坦同比[TongBi]增长[ZengChang]接近30%。 copyright dedecms

图6 主要进口市场棉织物进口数量及单价 织梦好,好织梦

dedecms.com

进出口特点分析 织梦内容管理系统

随着全球经济的复苏,国际市场贸易日益活跃,我国内地棉制纺织品进出口取得较大增长[ZengChang],在国内外棉花等原料以及纱布价格高位运行、国内棉纺织市场行情火热的背景下,2010年我国棉纺制品进出口具有以下几个特点: dedecms.com

贸易顺差较大。2010年,棉织物出口数量是进口的9倍左右,出口额为进口额的6倍左右,同时棉织物出口数量保持较快的增长[ZengChang],而进口数量同比[TongBi]负增长[ZengChang]。造成这种现象的原因,一方面是由于我国织造能力不断提升,除满足国内市场,还服务于国际市场需求,另一方面,我国棉织物产品的质量和水平不断提升,中高档次产品能够满足国际市场的各种需求;此外,受国际价格因素影响,进口棉织物价格普遍上涨,导致进口数量同比[TongBi]下降。 织梦好,好织梦

进出口价格同比[TongBi]上升,且进口价格高于出口价格。受到全球棉花价格上涨的影响,我国出口棉织物产品以中档为主,价格相对较低,而我国进口棉织物多以高品质、高规格产品为主,棉织物进口价格比出口价格高出40%以上。 内容来自dedecms

纯棉布进出口数量多,棉混纺布价格较高。纯棉类产品占棉织物进出口总量的80%以上,在出口方面,纯棉布同比[TongBi]增长[ZengChang]快于棉混纺布,进口方面则相反。一方面由于纯棉类产品的舒适性令消费者喜爱,另一方面,由于棉混纺布多使用新型纤维,织物风格品质不同于常规品种,其织造成本较高,纯棉类产品价格普遍低于棉混纺类产品。 织梦内容管理系统

进出口市场以中南亚等周边国家、地区为主。我国香港地区在我国内地棉织物进出口中占有重要地位,随着其转口贸易优势减弱,棉织物进出口同比[TongBi]均减少;印度凭借资源、劳动力成本优势,生产的棉织物价格较低,成为我国棉织物主要进口国之一,而日本则是我国较高档次棉织物主要供应国之一。另外,贝宁、多哥等非洲国家成为我国出口新兴市场,出口产品以中低档次棉织物产品为主,出口价格低于全国出口平均水平。(中国棉纺织行业协会) 织梦好,好织梦

? 内容来自dedecms |