|

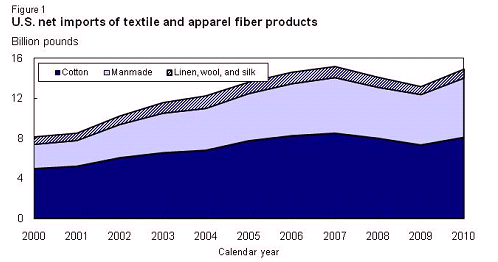

2010年美国[MeiGuo]纺织品及服装净进口增加 生意社3月16日讯 在2010日历年,美国[MeiGuo]纺织品和服装纤维净进口增长。2010年总的纤维产品进口超过185亿磅(相当于未加工纤维),这是2007年创下进口191亿磅之后的最高记录。与此同时,纤维产品出口增长至36亿磅,较2009年的15年低谷提高。因此,2010年纤维产品净进口达到149亿磅,较2009年增长13%,创历史上第二个最大进口量。 棉制品依然占据纺织品净贸易中的最大比例,虽然棉纤维与人造纤维之间的缺口已经略微收窄。2010年,棉产品占所有产品的54%,2009年占56%,而人造纤维产品占40%,2009年占38%。其他纤维相加占剩余的6%。2010年,棉产品净进口提高至81亿磅,为3年最高记录。 图1美国[MeiGuo]纺织品及服装纤维产品净进口

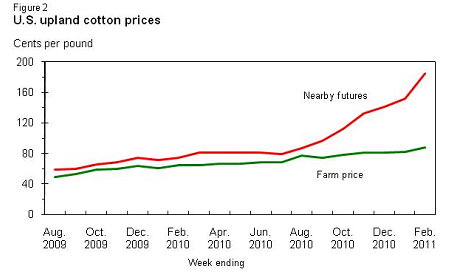

美国[MeiGuo]国内棉花[MianHua]形势展望 美国[MeiGuo]棉花[MianHua]供应和需求不变 2010/11年度[NianDu]美国[MeiGuo]棉花[MianHua]产量预估依然为1830万包(陆地棉1780万包,超长绒棉产量498,000包),相比之下,去年为1220万包。美国[MeiGuo]农业部将在5月11日发布2010年美国[MeiGuo]产量最终预估。根据目前的产量预估以及300万包年初库存,今年棉花[MianHua]总供应量达到2130万包,较去年提高15%,地址1990年以来的最低水平。 3月报告显示,美国[MeiGuo]棉花[MianHua]需求预测没有调整,美国[MeiGuo]棉花[MianHua]总需求预计[YuJi]接近1940万包,为五年最高需求量。2010/11年度[NianDu]美国[MeiGuo]棉纺织厂用量预计[YuJi]360万包,大于去年的350万包,而出口预计[YuJi]接近1580万包,较2009/10年提高31%。 在本销售年度[NianDu]上半年,美国[MeiGuo]纺织厂消耗大约190万包棉花[MianHua],相比之下,去年同期为170万。在2010/11年度[NianDu]的前6个月,美国[MeiGuo]棉纱需求依然强劲。这一事实也反映在经季节性调整后按年率计算的棉花[MianHua]消费量(SAAR)方面,在8月-1月SAAR平均接近380万包。然而,由于现有的棉花[MianHua]供应大幅下降,棉花[MianHua]价格创历史新高,因此美国[MeiGuo]纺织厂用量预计[YuJi]在下半年减少。 本年度[NianDu]头7个月,美国[MeiGuo]棉花[MianHua]出口达到820万包,相比之下,上年同期出口580万包。2010/11年全球棉花[MianHua]供应量预计[YuJi]依然紧张,因此,今年棉花[MianHua]销售签约时间相对较早。截止3月初,740万包美国[MeiGuo]棉花[MianHua]已经售出,但尚未出运,相比之下,去年仅售出380万包。因此,2010/11年总签约出口量现在为1560万包,较2009/10年同期增加600万包。 库存依然紧张;年度[NianDu]平均价格范围收窄 由于2010/11年度[NianDu]美国[MeiGuo]棉花[MianHua]的需求将超过产量,因此库存预计[YuJi]连续第三年下降。美国[MeiGuo]期末库存目前预测为190万包,较去年减少100万包,大大低于2007/08年1010万包的水平。此外,目前库存预期为1924年以来的最低水平,库存-对-用量比为10%,创历史新低。 因此,由于期货价格的原因,今年陆地棉农场价格大大提高。年初农场价格为77美分/磅,但是到2月中旬,价格攀升至88美分,2月份近月期棉合约平均为1.85美元/磅。2010/11年,农场价格目前预测平均范围在80-83美分/磅,相比之下,2009/10年平均在62.9美分。 图2美国[MeiGuo]陆地棉价格

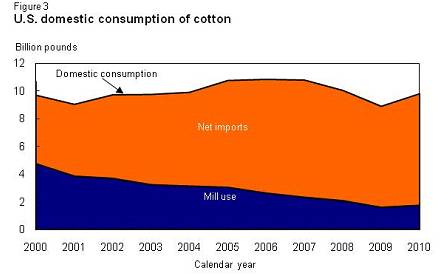

2010年美国[MeiGuo]零售棉花[MianHua]消费量扩大 2010年美国[MeiGuo]国内棉花[MianHua]消费量(纺织厂用量加纺织品净进口)在4年时间里首次增加,达到98亿磅(相当于未加工原料)。这个水平意味着较2009年提高10%,而2009年曾经降至12年低谷。 2010年增加的主要原因是,棉产品进口反弹,美国[MeiGuo]纺织厂用量和产品出口双双提高,几乎相互抵消。2010年美国[MeiGuo]棉产品进口达到99亿磅,创3年最大进口量;同时,棉产品出口提高到18亿磅,与2008年相当。因此,人均零售消费量预估从2009年的17年低点29磅/人提高到2010年的近32磅/人。 图3美国[MeiGuo]国内棉花[MianHua]消费量

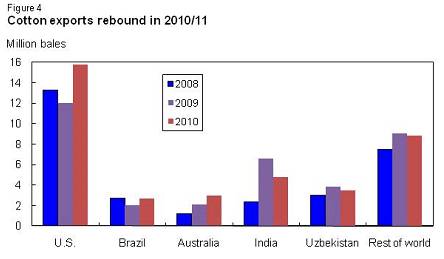

USDA: 2010/11年度[NianDu]棉花[MianHua]产量仍然低于危机前水平 2010/11年度[NianDu]世界棉花[MianHua]产量估计接近1.15亿包,同比提高13%,是7年中的最大年产量。目前的产量预估显示产量较去年显著回升,但是依然低于近期全球金融危机之前曾经达到的产量水平。 市场价格很高,信贷机会改善,产棉国的种植条件更加有利,这些因素正在促使棉花[MianHua]生产扩大。一些主要产棉国家的产量预期低于2010年,但是,其他国家的产量提高,将抵消减产损失。2010/11年度[NianDu]全球棉花[MianHua]种植面积预期较上年提高11%,达到3350万公顷,而单产预计[YuJi]提高2%,至748公斤/公顷。 预计[YuJi]澳大利亚2010/11年度[NianDu]产量450万包,较上年提高154%。除了棉花[MianHua]市场价格有利之外,澳大利亚水资源利用也较前几年大大改善,农民有机会在灌溉土地和旱地上扩大棉花[MianHua]种植,澳大利亚2010/11年棉花[MianHua]种植面积预计[YuJi]提高两倍,达到600,000公顷。 巴西2010/11年度[NianDu]产量预计[YuJi]达到创纪录的880万包,同比增长62%。马托格罗索省中部-西部种植面积扩大,单产提高,2010/11年该省棉花[MianHua]产量预计[YuJi]占全国产量的50%以上。巴西2010/11年种植面积预计[YuJi]130万公顷,同比提高55%。 印度2010/11年度[NianDu]产量预计[YuJi]较上年提高9%,达到2500万包,而种植面积预计[YuJi]扩大7%,创1100万公顷历史新高。2010/11年度[NianDu]美国[MeiGuo]和乌兹别克斯坦分别生产1830万包棉花[MianHua](提高50%)和470万包棉花[MianHua](提高19%)。2010/11年度[NianDu]在中国和巴基斯坦产量预计[YuJi]分别减少8%至2950万包和880万包。 美国[MeiGuo]和乌兹别克斯坦棉花[MianHua]收获面积估计分别为430万公顷和130万公顷。美国[MeiGuo]种植面积同比提高42%,而乌兹别克斯坦的面积不变。中国和巴基斯坦的棉花[MianHua]面积预计[YuJi]分别较上年减少4%和3%,至510万公顷和290万公顷。 国际棉花[MianHua]视野 2010/11全球棉花[MianHua]贸易扩大 2010/11年度[NianDu]世界棉花[MianHua]出口量估计为3860万包,同比增长9%,全球出口量连续第二年扩大。2010/11年澳大利亚出口300万包,巴西270万包,美国[MeiGuo]1575万包,分别较上年增长大约42%,36%和27%。2010/11年度[NianDu]印度和乌兹别克斯坦预期分别出口480万包和350万包,同比分别减少27%和8%。几个主要国家出口增加抵消了其他出口国家的减少,因此,2010/11年棉花[MianHua]贸易是近几年最大的贸易量。 中国是世界最大棉花[MianHua]进口国,2010/11年度[NianDu]预计[YuJi]进口1550万包,同比增加42%。2010/11年度[NianDu]中国棉花[MianHua]进口比例预计[YuJi]是全球棉花[MianHua]进口量的40%,相比之下,2009/10年是30%。孟加拉国,目前是世界第二大棉花[MianHua]进口国,进口数量预计[YuJi]小幅提高到390万包。印度尼西亚和巴基斯坦预计[YuJi]分别进口190万包和140万包,同比分别减少8%和7%。2010/11年度[NianDu]韩国和土耳其进口预计[YuJi]分别减少1%和29%,至100万包和310万包。 图4 2010/11年棉花[MianHua]出口回升

由左至右:美国[MeiGuo]、巴西、澳大利亚、印度、乌兹别克斯坦、世界其他国家 2010/11年度[NianDu]世界棉花[MianHua]消费下降 2010/11年度[NianDu]全球纺织厂棉花[MianHua]使用量估计1.166亿包,同比下降2%,因为中国的纤维需求减弱。中国是世界最大的棉花[MianHua]消费国,占全球棉纺织厂用量的40%。 2010/11年度[NianDu],中国的纺织厂用量预计[YuJi]为4700万包,同比下降6%(300万包)。巴基斯坦的消费量同比预计[YuJi]下降6%,至1020万包,连续第三年下降。巴西、印度、土耳其以及美国[MeiGuo]的纺织厂用量同比预计[YuJi]增加2%,9%,2%和4%,达到450万包,2150万包,590万包和360万包。 全球纺织厂用量已经超过了近4年生产量及未统计的棉花[MianHua]数量,导致库存-对-用量比减少,而棉花[MianHua]市场价格上升。2010/11年度[NianDu]全球棉花[MianHua]期末库存预计[YuJi]较上年减少3%,至4230万包15年最低水平。自2006/07年度[NianDu]以来期末库存年年下降。 目前,全球库存对用量比预计[YuJi]为36.3%,为近20年来的最低比例。此外,今年全球期末库预测中包括南半球库存大幅增加约400万包,原因是巴西和澳大利亚产量提高。这一点很重要,因为巴西和澳大利亚棉花[MianHua]在年末收获,在世界市场的交易时间延迟。

|