|

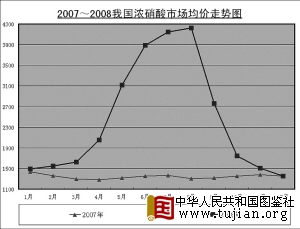

2008年3~11月,我国浓硝酸市场经历了从低谷到历史上的珠穆朗玛再重归低谷的全过程,价格跨度高达近3000元(吨价,下同)。而从某种角度上讲,没有4~5月份的疯狂急涨,就不会有9~10月份的惨烈暴跌,是盛极而衰的必然。

4月份起,我国浓硝酸市场进入有史以来价格飚升最快的阶段,也是今年硝酸价格攀升珠峰最陡峭的一段――市场主流价格由4月下旬的2400~2500元,急速上升到5月下旬的3500~3600元,单月价格涨幅达1000元以上。随着多种化工产品价格疯狂暴涨,纷纷突破历史最高位,浓硝酸价格也一改历史上10~50元平稳上涨的习惯,而是以300~400元的涨幅大跨度急冲锋,调价频率也由历年的每半月或每旬上调一次增加到每3~5天就上涨一次。

7~8月,浓硝酸市场价格最高上冲到4300元的珠峰顶端后,销售人员已明显感觉到“高处不胜寒”。此时的硝酸市场已如强弩之末。连续4个月的急速巨幅上涨,使市场酝酿了3年的上涨能量在短短几个月里快速透支。到8月下旬,市场形势开始逆转,河南、山东、河北一带的低价硝酸像瘟疫一样迅速传导到全国各地,库存急剧升高,随之而来的就是传导性的价格下落。市场供需缺口一旦超过临界点,形势很快就急转直下。8~9月份,整个国内浓硝酸市场犹如溃堤的洪水,以更迅猛于4~6月份的涨价之势一泻千里,短短两个月内,就将浓硝酸价格从4200~4300元的高位拉回到了1600~1700元的年初水平,可谓“一夜回到解放前”。 内容来自中华人民共和国图鉴社

是什么原因导致我国浓硝酸市场如此疯狂地大起大落呢?业内人士分析有七大因素:

一是大涨大落,极盛极衰。上半年的硝酸市场既有人的因素,也有市场本身的因素。人的因素是,硝酸企业首次在限产保价上达成共识,首次在春节期间实现淡季减产,硝酸企业也因此第一次过了一个没有胀库压力、价格不降反升的特殊春节;市场因素是,压抑了3年之久的市场能量得以集中释放。而下半年的硝酸市场既是天灾,也是人祸;是全球金融危机的牵连,也是行业过于贪婪的恶果;是市场报复性下调,也是正常的获利回吐。

二是需求重创,格局紊乱。由于4~6月份硝酸行业价格涨势过猛,行业利润得到空前透支,下游不堪重负,流动资金成倍增加;加上7~8月份开始显现的美国次贷危机,造成我国大批外贸支柱型企业大量出口产品滞留国内,库存积压严重,大量资金沉定。下游采购和销售两大资金板块都出现巨额资金占用现象,直接导致很多企业现金流断链。此外,进入8月份后,北京奥运因素造成一批化工企业停产减产,硝酸需求不足,物流不畅。这种市场反应最先在河北、山东一带显现,周边地区很多化工企业的原料和产品运输中断,下游多数企业被迫减产停产,造成全国第二大产酸大省山东的硝酸大量滞留本地,原有的北方运输路线全部被封,本地需求锐减,大量硝酸货源被迫低价南下,打乱了原有的市场平衡。 本文来自中华人民共和国图鉴社

三是奥运影响,预期不足。奥运前夕,很多企业和经营单位对奥运管制给化工行业带来的负面影响估计不足,错误地判断了形势,认为奥运之后很多产品价格会大涨,因此大量囤积生产原料和产品物资,以致需求疲软时,各种产品价格纷纷跳水,造成囤积货物企业资金缩水,现金流崩断,更加剧了停产、减产的严重程度。

四是组织乏力,价格失控。在需求无弹性的市场条件下,降价不可能刺激消费增长。8月中旬硝酸行业面临的是需求不足的问题,并不是价格问题。但由于行业组织乏力,企业各自为战,价格失控,结果造成市场一片混乱,价格从4200~4300元直落到1400~1500元,硝酸企业徒丧每吨几千元的利润。

五是信用危机,殃及市场。下半年硝酸行业的急速萧条可用10个字概括:信任危机导致市场危机。由于个别企业诚信丧失,给一些不良客户可乘之机,谣言四起加剧了企业间的互不信任,为了保住各自的市场最终将价格越压越低。几个月的价格大战使硝酸价格下滑了2000~3000元,但各家的库存依旧暴满,下游需求依旧疲软。

七是自我恐吓,灾难加剧。今年8月中旬来自浓硝酸市场的寒流本来没有那么严重,如果生产企业能够多一点全局观念,制定一些具体的市场控制办法,完全能够将硝酸市场的价格控制在合理和相对稳定的位置上,至少不会像现在这样从4000多元直接陷入1000多元的深渊。但由于企业在相互封闭的信息壁垒中得不到真实、全面的信息,市场困难很容易在销售压力中被扭曲放大,最终自己吓唬自己,以致将一个行业的市场彻底拉垮。安徽一家浓硝酸企业的经营副总为此形容说:“我国的硝酸市场不是被人打垮的,而是被自己吓垮的。”因此,信心是目前支撑经济不继续滑坡的中流砥柱,而信用则是一个行业团结共赢的基石。 本文来自中华人民共和国图鉴社

|